DF TAX

Cumplimiento tributario: mayor recaudación se lograría en 2027, tasa para repatriar capitales se fija en 12% y cambia el impuesto al lujo

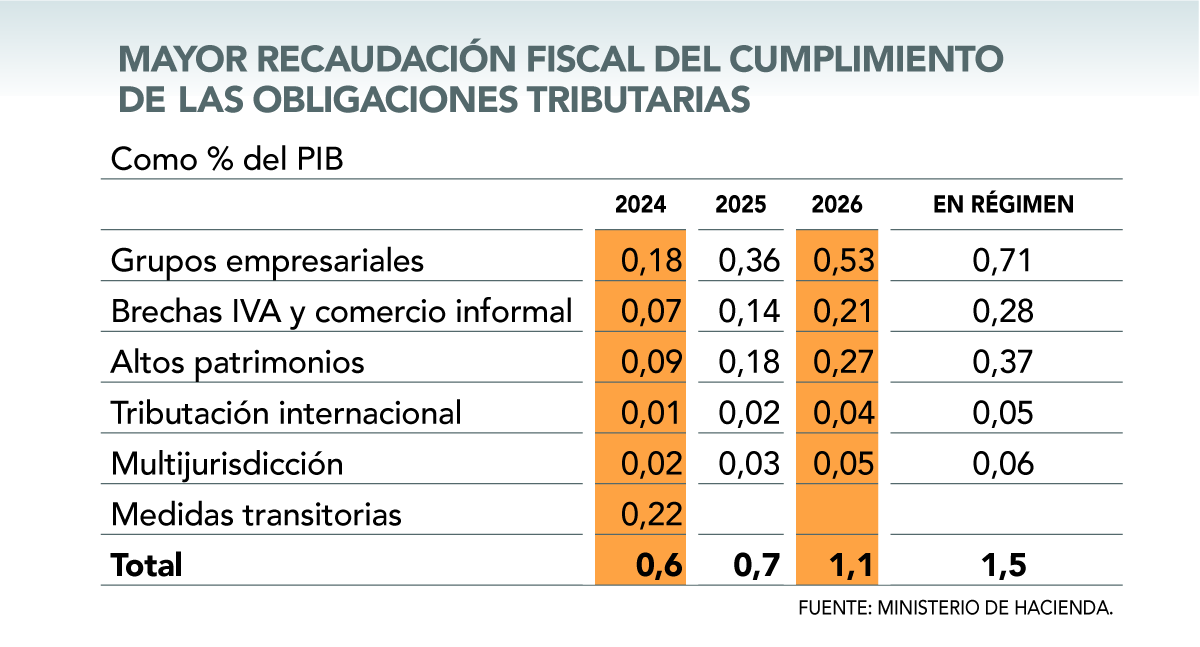

Este miércoles, el Ministerio de Hacienda liberó un documento con mayores detalles de la iniciativa, que busca recolectar 1,5% del PIB cuando los cambios estén en régimen.

Por: Sebastian Valdenegro | Publicado: Miércoles 24 de enero de 2024 a las 19:54 hrs.

- T+

- T-

Compartir

Si bien el martes el ministro de Hacienda, Mario Marcel, había entregado los principales titulares del proyecto que refuerza el cumplimiento tributario de los contribuyentes, este miércoles fue el turno de los detalles específicos.

En un documento de 116 páginas liberado por Teatinos 120 en la tarde del miércoles, se especifican todas las modificaciones que contempla la iniciativa, en sus siete ejes ya conocidos.

Asimismo, se dan luces respecto al desglose de la recaudación tributaria esperada, así como la gradualidad para su entrada en vigencia: el nuevo sistema estará en régimen el 2027, año en que se espera recaudar el equivalente a 1,5% del Producto Interno Bruto (PIB)

Bancos reportarán operaciones “sospechosas o anómalas”

El documento de Hacienda entrega más detalles sobre la flexibilización del levantamiento del secreto bancario para fines tributarios.

En cuanto al procedimiento, la dirección nacional del SII notificará a la entidad bancaria para que le entregue la información dentro de un plazo determinado, que no podrá superar los 45 días. Desde la fecha de esta notificación y hasta la entrega de la información o del término del procedimiento judicial, la entidad bancaria deberá informar sobre movimientos “anormales o sospechosos que den cuenta que el contribuyente busca ocultar sus saldos o distraer sus fondos para que el SII pueda solicitar las medidas que considere pertinentes”, dice la propuesta.

En cuanto a la notificación, el SII deberá hacerlo personalmente o por cédula, señalando la fiscalización respecto de la cual se realiza el procedimiento, la información requerida y los bancos notificados. Además de la notificación, el SII deberá enviar una comunicación por correo electrónico señalando el requerimiento de la información.

El contribuyente tendrá un plazo de 15 días para autorizar al banco a entregar la información o presentar un reclamo ante el Tribunal Tributario y Aduanero (TTA) correspondiente a su domicilio y dar cuenta de la interposición de dicho reclamo a la entidad bancaria, la que quedará inhibida de presentar la información hasta que exista sentencia firme o ejecutoriada.

Para oponerse, el contribuyente deberá acudir al TTA correspondiente a su domicilio, presentando antecedentes que justifiquen la improcedencia de entregar la información bancaria.

También, se entregan detalles del denunciante anónimo, quien será objeto de las penas de presidio menor en su grado medio a máximo y multa de 15 UTM en caso de aportar antecedentes a sabiendas de que son falsos o fraudulentos, sin perjuicio de las acciones que el denunciado pudiese interponer para resarcir los perjuicios causados. El denunciante tendrá derecho al 10% de la multa que se aplique como consecuencia del procedimiento judicial realizado a partir de la información proporcionada.

Los bienes a declarar en la regularización de capitales

La ventana transitoria para repatriar capitales estará vigente durante este año, y la tasa que se aplicará a los bienes será de 12%.

Quienes podrán optar al esquema serán los contribuyentes domiciliados, residentes, establecidos o constituidos en Chile con anterioridad al 1 de enero de 2024 respecto de sus bienes y rentas en el extranjero, cuando habiendo estado afectos a impuestos en el país no hayan sido oportunamente declarados y/o gravados en Chile.

Con la presentación de la declaración, se entenderá que los contribuyentes autorizan al SII, a la Unidad de Análisis Financiero (UAF) y cualquier otra institución u órgano del Estado que pudiera tener injerencia en lo que respecta a la declaración e ingreso de los bienes y rentas materia de este artículo, para requerir a los bancos información específica sobre las rentas o bienes que se haya incluido en ella, quienes deberán entregarla sin más trámite que la solicitud de la respectiva institución, acompañada de copia de la citada declaración.

Eso sí, los contribuyentes que declaren los bienes o rentas no estarán obligados a ingresarlos al país. Quienes opten por hacerlo, deberán realizar el trámite a través de los bancos, según las instrucciones impartidas por el Banco Central.

Podrán acogerse toda clase de bienes, incluyendo bienes muebles e inmuebles, corporales e incorporales, tales como acciones o derechos en sociedades constituidas en el exterior, o el derecho a los beneficios de un trust o fideicomiso. Se incluye, también, dentro de esta categoría toda clase de instrumentos financieros o valores, tales como bonos, cuotas de fondos, depósitos y otros similares, que sean pagaderos en moneda extranjera; divisas; y rentas que provengan de los bienes indicados anteriormente, tales como dividendos, utilidades, intereses y todo otro incremento patrimonial que dichos bienes hayan generado.

Con esto, se busca recaudar 0,21% del PIB, lo que se compara con el 0,63% del PIB recolectado en con una ventana similar en 2015.

Norma Antielusiva: Consejo Asesor será designado por el SII

La aplicación administrativa de la Norma General Antielusiva (NGA) es uno de los ejes principales del proyecto. Con el nuevo procedimiento, la aplicación queda en manos del SII través del Comité Antielusión, conformado por el director y las personas que ejerzan como subdirectores de Fiscalización, Normativa y Jurídica, quienes deberán solicitar la intervención del Consejo Asesor Consultivo en un plazo de 15 días.

“El Comité Antielusión podrá no requerir la intervención del Consejo Asesor”, dice la propuesta legislativa.

Cuando el informe redactado por el fiscalizador y el jefe del Departamento de Normas Generales Antielusión del servicio dé cuenta de la existencia de elusión, y siempre que el resultado de su aplicación resulte en diferencias de impuestos que excedan al equivalente de 250 Unidades Tributarias Mensuales; o se reduzca una pérdida tributaria; se pierda un beneficio tributario; o implique la exclusión de un régimen tributario especial, este será presentado al Comité Antielusión del SII.

El Consejo Asesor Consultivo tendrá un plazo de 60 días, ampliable por hasta 30 días adicionales, para emitir una opinión fundada sobre si las operaciones sometidas a su conocimiento tienen o no razonabilidad económica y jurídica considerando la legislación tributaria.

La composición del Consejo será de siete miembros más su coordinador (que será designado por el director del SII). Todos deberán acreditar tener experiencia en el área tributaria o económica. Sólo el presidente o coordinador ejercerá sus labores de forma remunerada y tendrá dedicación exclusiva salvo labores académicas.

Los consejeros serán propuestos por el director del SII previo concurso público y recomendación del coordinador del comité. Durarán cinco años en sus cargos y podrá renovarse su nombramiento por una sola vez.

Los consejeros se renovarán por parcialidades.

Se ajusta el gravamen a yates, vehículos de alta gama y helicópteros

La propuesta modifica algunos artículos del impuesto que grava los bienes de lujo, como yates, vehículos de alta gama y helicópteros, que entró en vigencia en 2023 como parte de las medidas para financiar la Pensión Garantizada Universal (PGU).

Como ajuste de forma, se modifican todas las veces que aparece “valor corriente en plaza” por “valor normal de mercado”.

También, se agregan nuevos incisos segundo y tercero respecto de las entidades obligadas a entregar

información al SII: la Dirección General de Aeronáutica Civil, la Dirección General del Territorio Marítimo y de Marina Mercante y el Servicio de Registro Civil e identificación, que deberán informar en la forma y oportunidad que el servicio determine mediante resolución sobre los aviones, helicópteros, yates, automóviles, station wagons y vehículos similares que de acuerdo con las bases de datos de cada organismo cumplan las condiciones para ser gravados.

“Cuando los bienes señalados en los números anteriores queden sujetos al presente impuesto, la base imponible será la totalidad del valor normal de mercado del bien”, dice el texto.

Se agregan nuevos incisos quinto y sexto para regular los casos de bienes exentos del impuesto. Por ejemplo, estarán liberados los yates que cumplan los siguientes requisitos copulativos: que su principal medio de propulsión sea la vela -que estén diseñados para propulsarse a vela y que conservan el uso de este elemento, en los que el empleo de un motor solo cumple un rol secundario o de apoyo-; que correspondan a modelos aceptados dentro del ciclo olímpico; y que hayan sido efectivamente empleados por deportistas de alto rendimiento en una o más regatas oficiales realizadas durante el año anterior al devengo del impuesto.

También, se regulan los casos donde un bien gravado se encuentre bajo copropiedad, señalando que los copropietarios serán solidariamente responsables del impuesto, pudiendo emitirse el giro contra cualquiera de ellos.

Combate a la informalidad se extiende al Estado y municipios

El control a la informalidad es otro de los focos principales del proyecto del Ejecutivo.

Por una parte, se modifica el delito que penaliza el comercio clandestino, para sancionarlo cuando se cometa en cualquiera de sus formas.

También, se establece que las municipalidades, órganos del Estado y proveedores de medios de pago electrónicos deberán exigir el inicio de actividades a quienes interactúen con ellos.

En específico, el proyecto busca reducir el espacio para realizar actividades comerciales sin inicio de actividades, al implementar dicha exigencia ante el SII para el otorgamiento de permisos o autorizaciones a nivel de municipios, órganos del Estado, y proveedores de medios de pago electrónico.

Esto se complementará con el desarrollo de herramientas analíticas para identificar a contribuyentes que han dejado de emitir documentos tributarios electrónicos o no han iniciado actividades debiendo hacerlo, las que se alimentarán de información del número de transferencias bancarias -por sobre un umbral de 50 transferencias- que reciban las personas.

Además, se elevarán las capacidades para rastrear operaciones comerciales en sitios web que no cumplan con sus obligaciones tributarias.

Asimismo, se elevarán las capacidades para detectar solicitudes de IVA indebidas, la emisión de documentos con crédito IVA inexistentes, y la existencia de algunos esquemas de planificación tributaria agresiva asociados a este impuesto, las que se mitigarán a partir de la implementación de nuevas normas de control asociadas a IVA exportador y a las devoluciones de IVA por activo fijo, propone el Ejecutivo en el texto.

Hacienda proyecta que estas medidas permitan una disminución de la brecha de cumplimiento del IVA de 0,55% al año, alcanzando una mayor recaudación equivalente a 0,28% del PIB en régimen (año 2027), al cabo de cuatro años de aprobadas las modificaciones legales.

Se refuerza control a grupos empresariales y nace la “multijurisdicción”

La fiscalización a los grupos empresariales es parte importante de las medidas para aumentar el cumplimiento tributario y reducir la brecha de recaudación del impuesto corporativo.

Por ejemplo, se incorpora un nuevo artículo 59 ter, cuyo objeto es regular los procedimientos de fiscalización a grupos empresariales, permitiendo de forma expresa que el SII pueda desarrollar fiscalizaciones unificadas de grupos empresariales o que el mismo contribuyente solicite que la fiscalización se radique en el domicilio de su casa matriz.

También nace el concepto de “multijurisdicción”, que implica que una dirección regional resuelva respecto de contribuyentes fuera de su territorio jurisdiccional, cuestión que ocurre cuando hay una fiscalización intragrupo (artículo 59 ter) o cuando se trata de una fiscalización de operaciones que pudieran dar lugar a abuso o simulación y donde se incluyen contribuyentes de diferentes direcciones regionales.

También, se introducen modificaciones para desincentivar que los contribuyentes no informen modificaciones y operaciones que den o puedan dar lugar a una obligación de pago de impuestos mediante una ampliación excepcional de los plazos de prescripción, que en ningún caso podrá superar el plazo de 10 años.

“Esta medida es de suma importancia puesto que, compartiendo la importancia de la prescripción, se deben tomar resguardos para evitar que esta institución sea utilizada para planificación tributaria agresiva”, justifica Hacienda en su propuesta.

Otro ajuste relevante son los cambios a las tasaciones y reorganizaciones empresariales.

Primero, se reemplaza el concepto de “valor corriente en plaza” -que no tiene definición legal- por “valor normal de mercado”. El segundo elemento es regular las reorganizaciones empresariales -sean nacionales o internacionales- en cuanto a fijar los requisitos que deben cumplir para obtener “neutralidad tributaria”. O sea, para que el SII no pueda ejercer su facultad de tasar cuando exista una legítima razón de negocios.